天鹅并非一日就能长成,黄天鹅也不例外。

喧嚣的媒体都在说,从2018年黄天鹅品牌出街,短短三年时间,就从0增长到了年营收3个亿的规模。殊不知,黄天鹅创业团队实际上已经在这个行业里摸爬滚打了20多年,积累了深厚的行业经验、技术、渠道资源,在成功打造和运营了一个超10亿的鸡蛋品牌后,又花了3年的时间,推出了“黄天鹅”品牌。

黄天鹅品牌孵化成功,离不开创业团队对中国鸡蛋市场深刻的洞察和理解。

深入洞察中国鸡蛋市场,有以下5大特点:

第一,中国鸡蛋市场规模巨大,超3000亿以上,占全球鸡蛋市场的40%左右,是块诱人的大蛋糕。

据统计,2020年我国国内鸡蛋消费量2947.8万吨,全球排名第一;人均消耗鸡蛋296枚,估算至少吃掉4000亿枚。

如此大的市场规模,意味着1%的市占率,就有30亿的营收体量。中国鸡蛋市场无疑是块诱人的大蛋糕。

第二,中国鸡蛋品牌化低,3000亿中约90%的是无品牌散卖鸡蛋。基本还处于行业散、规模小、低质低价的品牌化初级阶段。

粗略统计,全国鸡蛋相关企业近9万家,按3000亿的市场规模来算,每家年均产值仅仅330多万。

在鸡蛋生产方面,数据显示全国范围内存栏规模2000只以上的蛋鸡养殖场(户)共171848个,其中10万只以下的中小规模蛋鸡养殖场(户)数量为170819个,占比达到99.40%,而10万只以上的大规模养殖场(户)数量仅为1029个,占比仅为0.6%。趋势上来看,小型养殖户数量在减少,大型养殖企业在增加,中型规模养殖数量稳定,但集中化、规模化的进程非常缓慢。

每年3000亿的市场规模对应到4000亿枚的消费,平均每枚单价不足1元。较低的平均单价也能说明鸡蛋品类溢价不高。

不难看出,无论是养殖规模、从业企业、还是单枚价格,都说明行业的整体上还处于家庭作坊式的经营状态。绝大多数企业规模非常小,产品质量更是良莠不齐。鸡蛋市场基本还处于行业散、规模小、低质低价的品牌化初级阶段。

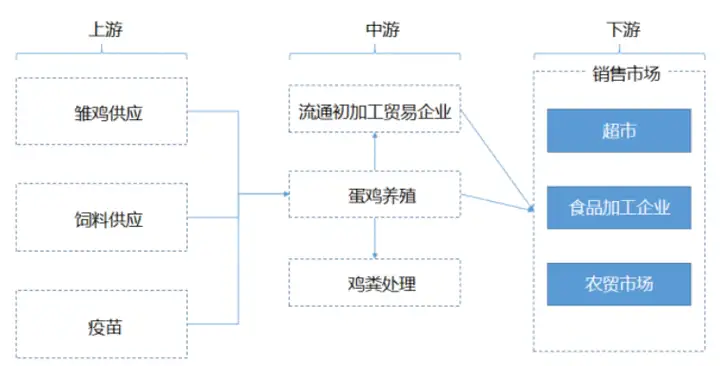

第三,鸡蛋生产周期和产业链条长,生产运输销售运营管理环节及不确定性因素多,标准化生产和规模化经营的挑战很大,能全产业链把控实现产销一体化的占比不到1%。

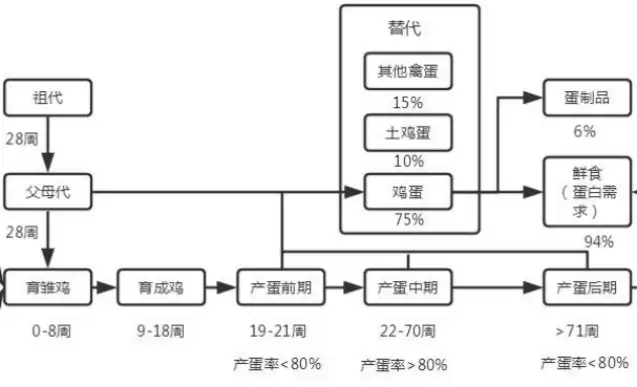

商品蛋鸡生产必须经过从育种、祖代种鸡繁育生产、父母代种鸡繁育生产、到商品蛋鸡饲养的过程。其中祖代种鸡繁育生产过程兼有选育和扩繁生产的双重任务。

父母代蛋鸡和商品代蛋鸡的品种决定于祖代场饲养的品种,一般父母代种鸡滞后祖代7个月(28周),商品代蛋鸡滞后祖代14个月(56周)。

商品蛋鸡从出壳到淘汰大约需要饲养72周,根据蛋鸡生长发育的特点和规律可将蛋鸡饲养划分为不同的阶段。蛋鸡总体上可分为育雏(0-8 周)、育成(9-18周)、产蛋(19-72周)和淘汰(72周以后)四大阶段。

产业链条长,环节和不确定因素多,标准化生产和规模化经营的挑战大使得整个鸡蛋市场的产销模式呈现散产散卖无品牌占80%,合作产销创品牌占20%,产销一体化建品牌占比不到1%的格局。

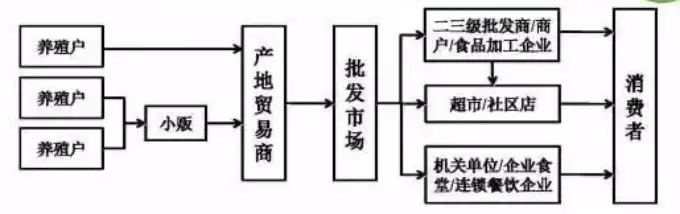

(1)散产散卖无品牌模式:批发市场+农户(70%-80%)

这种模式由产地贸易商将鸡蛋运往批发市场,然后再销售给超市、餐饮、食品加工企业,最后卖给消费者,虽然进入门槛低,但是流通环节多,导致成本和鸡蛋破损率高。此外生产主体较为松散,规模不大,生产和技术条件较落后,使得鸡蛋质量不高,质量安全存在隐患。

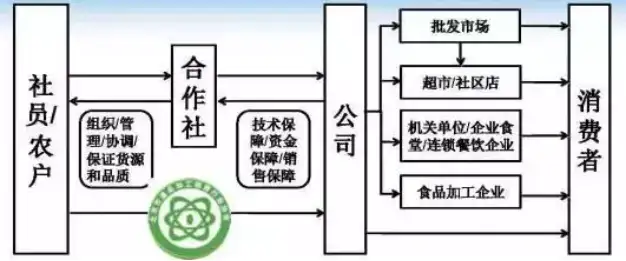

(2)合作产销创品牌模式:农户+合作社+公司(20%-30%)

这种模式下,公司的存在降低了质量安全隐患的同时也降低了成本,提高了企业和养殖户的利润。代表性企业有大连韩伟(咯咯哒)、北京德青源、四川圣迪乐。

(3)产销一体化建品牌模式(不足1%)

这种模式的特点是公司对生产(雏鸡培育,饲料生产,蛋鸡养殖)和流通各环节的控制达到标准一致,质量有保证,交易零环节,达到了生产、流通成本低,品质控制好,直接面向消费者的目的。

第四,鸡蛋产品料重工轻,饲料成本占比大,生产成本受饲料价格波动影响大,产品难溢价。

一般情况下,约2.3kg饲料生产1kg鸡蛋;玉米和豆粕分别占饲料成本的42-46%和14-17.5%,饲料约占鸡蛋成本的60%-70%,占据了大头。

第五,随着中国经济发展、收入水平提升、健康理念增强,中国鸡蛋市场开始分化,中高端鸡蛋需求强劲增长。

随着收入水平提高,消费升级,中国中高端鸡蛋占整体鸡蛋消费的比例稳步提升,2019-2021年复合增长率达到57.0%,远高于普通鸡蛋增长率,成为驱动中国鸡蛋市场规模增长的重要组成部分。据预测,中高端鸡蛋将在2025年达到5.2%的鸡蛋市场份额,市场规模超207亿元,年复合增长率高达48.5%。

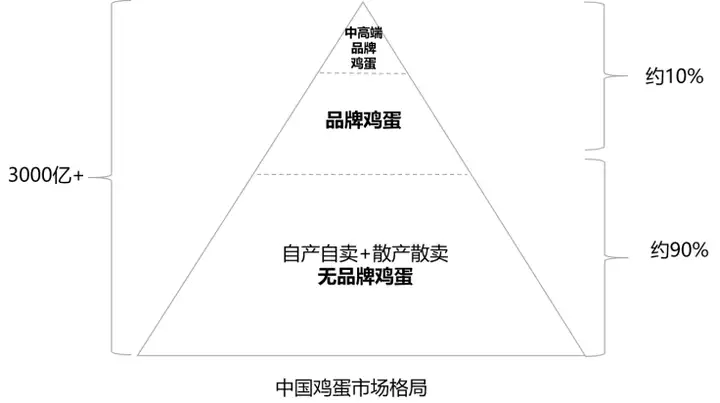

基于以上5大鸡蛋市场现状梳理,整个中国鸡蛋市场的格局如下:

3000亿的中国鸡蛋市场中,90%的是自产自卖+散产散卖的无品牌鸡蛋,售卖形式是散装称斤卖,无品牌化包装,属于无品牌的初级农产品。只有约10%的鸡蛋开始走向品牌化,有品牌名,有产品包装。其中约有5%开始在品牌鸡蛋中进一步做中高端分化,引领整个鸡蛋行业的品牌化。

毫无疑问,鸡蛋的品牌化及中高端鸡蛋细分赛道,是中国鸡蛋市场最大的风口。

考察占比10%的品牌鸡蛋竞争态势,主要有以下几个特点:

第一,全国性的大品牌(市场占有率超1%,年营收超30亿)还没有出现,大多数都是区域性的地方品牌或在多个区域市场上有一定市占的品牌,比如圣迪乐、德青源、正大、神丹等品牌。其他地方性品牌如蒙山娇、咯咯哒、木兰湖、咯家果佳、八峰森林、家美惠,数量较多。

第二,品牌诉求角度五花八门,多数品牌诉求噱头大过实际,消费者无从识别和判断。

第三,主打“可生食鸡蛋”的品牌早就出现,黄天鹅品牌出街后引来众多品牌推出产品跟进。

其实,日本蘭皇早在2006年就进入中国市场。蘭皇为日本AVIAN株式会社可食生鲜鸡蛋的创始者,在日本已有70多年历史,2006年,AVIAN株式会社在上海设立独资子公司,建立起养殖基地以及加工中心。

2009年,成立于1912年的全球最大鸡蛋生产企业日本伊势集团开始在上海销售可生食鸡蛋。

2019年继黄天鹅之后,圣迪乐村、神丹、朝一等积极跟进。